不動産を売却する時は、様々な費用や税金がかかります。特に、税金には細かい取り決めが色々とある上に専門用語も多く、理解しづらいかもしれません。しかし、難しいからといって知識なく売却をすれば、大損してしまう可能性もあります。今回は、不動産売却時にかかる税金について基礎的なポイントをご紹介しますので、税金の基本を押さえて税金対策を取りましょう。

目次

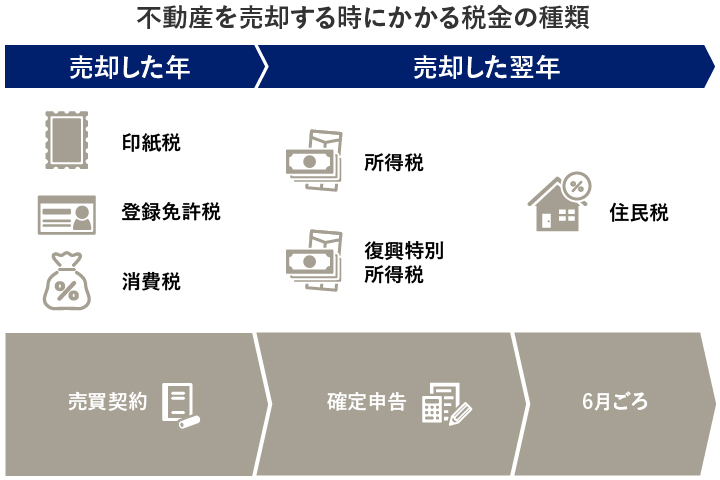

不動産を売却する時にかかる税金の種類

不動産の売却には、主に仲介手数料や各種税金など、様々な経費がかかります。仲介手数料の上限は売却価格を元に計算するため、相場や査定価格などから大体の売却価格を予測できれば、仲介手数料の上限の目安を知ることができます。税金についても事前にどの程度かかるか把握できれば安心ですが、税金には色々と種類がある上、不動産の種類や所有年数、売却のタイミングなどによって税額が変化し、さらには細かい取り決めもあるため一般の方にとっては理解しにくいものになっています。

そのため、今回は税金について押さえておきたい基礎的なポイントのみをご紹介していきたいと思います。なお、不動産を売却したことによってかかる税金は、不動産の種類(土地、一戸建て、マンション)による大きな違いはありません。ただし、税金は場合によってはかなり高額になることもあるため注意が必要です。

不動産の売却時にかかる税金としては、以下のものがあります。

| 譲渡所得税(売却で利益が出た場合にかかる税金) | その他の税金 |

|---|---|

| 所得税 個人の所得にかかる税金。売却した翌年の2~3月に納税する。 復興特別所得税 2013年(平成25年)から2037年(令和19年)の間に発生した所得にかかる税金。売却した翌年の2~3月に納税する。 住民税 都道府県や市町村に納める税金。売却した翌年の6月ごろに納税する。 | 印紙税 売買契約書に貼る収入印紙にかかる税金。売却価格を元に算出する。 登録免許税 ローン残債がある場合、抵当権の抹消手続きのためにかかる税金。 消費税 不動産会社への仲介手数料や司法書士への報酬などにかかる税金。 |

それでは、それぞれの税金について詳しく見ていきましょう。

<譲渡所得税>

不動産を売却して利益が出た場合、譲渡によって所得が得られたとみなされるため、売却益に所得税と住民税が課せられます。2013年(平成25年)から2037年(令和19年)の間に不動産を売却し売却益が出た場合は、東日本大震災の復興に必要な財源を確保することを目的とした復興特別所得税もかかります。この3つの税を合わせて譲渡所得税と呼びます。なお、譲渡所得は分離課税であるため、給与や事業所得などの所得とは分離して税額を計算し、確定申告によって納税する必要があります。つまり、普段は会社など所属する組織が年末調整の手続きを行ってくれていても、不動産売却によって売却益が出た際は自分で確定申告をしなければなりません。譲渡所得税の詳しい計算方法は次の項でご説明します。ちなみに、不動産の売却によって売却益が出なかった場合は譲渡所得税を支払う必要はありません。

<印紙税>

印紙税は売買契約書に収入印紙を貼ることで納税する税金で、納税額は不動産の成約価格によって決まります。売主と買主双方が契約書の原本を持つ場合は収入印紙が2枚必要になるため、一般的には売主と買主それぞれが一枚分ずつ負担します。なお、2022年(令和4年)3月31日までは軽減措置が適用されます。

| 成約価格 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円〜50万円 | 400円 | 200円 |

| 50万円を超える〜100万円以下 | 1,000円 | 500円 |

| 100万を超える〜500万円以下 | 2,000円 | 1,000円 |

| 500万を超える~1,000万円以下 | 10,000円 | 5,000円 |

| 1,000万を超える~5,000万円以下 | 20,000円 | 10,000円 |

| 5,000万を超える~1億円以下 | 60,000円 | 30,000円 |

| 1億円を超える~5億円以下 | 100,000円 | 60,000円 |

| 5億円を超える~10億円以下 | 200,000円 | 160,000円 |

| 10億円を超える~50億円以下 | 400,000円 | 320,000円 |

| 50億円を超えるもの | 600,000円 | 480,000円 |

<登録免許税>

登録免許税は、不動産の名義変更(所有者の移転に伴う不動産登記)にかかる税金です。この登録免許税には「所有権の移転登記」と「抵当権抹消登記」の2種類があり、一般的には買主が所有権の移転登記費を、住宅ローンの抵当権がまだ外れていない場合は売主が抵当権抹消登記費を支払います。抵当権抹消登記のための登録免許税は、不動産1つあたり1,000円です。一戸建ての場合、土地と建物は別々の不動産としてみなされるため、それぞれに1,000円ずつかかります。また、土地が3筆に別れている場合は3,000円となります。

この税金は、売主にローン残債があり、物件を引き渡すまでにローンを完済して物件から抵当権を外す必要がある場合にかかる税金です。すでにローンを完済し、抵当権の抹消が住んでいる場合は支払う必要はありません。ちなみに、ローンを完済しても抵当権は自動的に抹消されることはありません。準備段階のうちに抵当権が外れているかどうか確認しておきましょう。なお、抵当権抹消の手続きは司法書士に依頼することが一般的で、手数料を入れて1~2万円程度になるでしょう。

<消費税>

個人間における居住用不動産の売買では、消費税は発生しません。また、土地は消費されるものではないとみなされるため、土地の売買でも消費税はかかりません。ただし、不動産会社に売却の仲介を依頼した際に支払う仲介手数料や住宅ローンの融資手数料、司法書士への報酬などの各種手数料には消費税がかかります。

不動産の売買で消費税が課税されるケースとしては、まず、課税売上高が1,000万円以上の法人や個人事業者が不動産を売却する場合があります。この場合は「建物」の部分の金額に消費税がかかります。それから、個人間の売買でも投資用不動産の場合も消費税の課税対象となります。

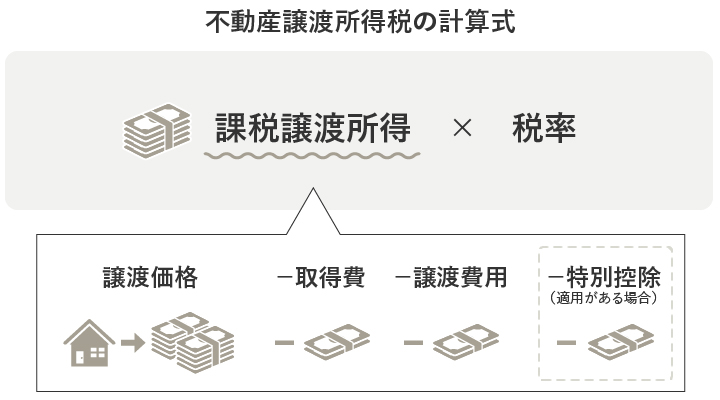

譲渡所得税の計算方法と計算例

譲渡所得とは、不動産を売却して得られた利益のことです。そして、その譲渡所得に対して課せられるのが譲渡所得税です。そのため、譲渡所得税を算出する際は譲渡所得がいくらになるかが重要になります。それでは、まず譲渡所得と譲渡所得税の額を求めるための計算方法をご紹介します。その後、譲渡所得を計算する際に押さえておきたいポイントをいくつかご説明します。最後に、実際に譲渡所得税の金額を求める計算例を載せています。参考にされてください。

<譲渡所得と税額の計算式>

譲渡所得の計算式は以下の通りです。

譲渡所得 = 譲渡価格 − 取得費 − 譲渡費用

- 譲渡価格:売却額+固定資産税など清算金

- 取得費:売却した不動産の購入費用+仲介手数料など購入時にかかった諸費用

※不明の場合は譲渡価格の5%で算出する。建物の場合は所有年数に応じて減価償却を差し引きする。 - 譲渡費用:仲介手数料など売却時にかかった費用

なお、特別控除の適用があれば、上記で算出した譲渡所得からその分を差し引きます。計算式は以下の通りです。

課税譲渡所得 = 譲渡所得 − 特別控除

- 特別控除:マイホームを売却したときに3,000万円まで控除できる特例、所有期間が10年を超える不動産を売った時の特例など

このように、譲渡価格から取得費、譲渡費用、それから特別控除が適用されるのであればそれも差し引き、それでも余った額に譲渡所得税が課税されます。

税額 = 課税譲渡所得× 税率

このように計算していけば、売却益が出た際にどれくらいの税金を支払う必要があるのか計算することができます。次に、譲渡所得を計算する上で注意すべきポイントを見ていきましょう。

<ポイント1 不動産の所有年数による税率の変化>

譲渡所得税の税率は、不動産を売却した時点において、その不動産をどれくらいの期間所有していたかによって異なります。所有期間が5年以下であれば「短期譲渡所得」の39.63%が、5年を超えるのであれば「長期譲渡所得」の20.315%が税率になります。なお、所得税には復興特別所得税(所得税の2.1%)が上乗せされています。

| 長短区分 | 短期譲渡所得 | 長期譲渡所得 |

|---|---|---|

| 所有期間 | 5年以下 | 5年超 |

| 税率 | 所得税:30.63% (うち0.63%は復興特別所得税) 住民税:9% 合計:39.63% | 所得税:15.315% (うち0.315%は復興特別所得税) 住民税:5% 合計:20.315% |

所有期間を判断する上で注意しておきたいのが、所有期間はカレンダー上での所有期間ではなく、「売却した年の1月1日の時点でカウントされる」という点です。以下に例を挙げます。

| 購入年月日 | 売却年月日 | カレンダー上の所有期間 | 1月1日時点での所有期間 | 税率 |

|---|---|---|---|---|

| 2015年9月1日 | 2020年10月1日 | 5年1か月 | 4年4か月 | 短期 |

| 2015年9月1日 | 2021年10月1日 | 6年1か月 | 5年4か月 | 長期 |

このように、せっかく所有期間5年越えでの売却を検討していても、所有期間の計算方法を知らなければ倍近くの税率が課せられてしまう可能性があるため、注意が必要です。

<ポイント2 取得費と譲渡費用に含められるもの>

計算式に出てきた取得費と譲渡費用ですが、実際にはどのようなものが含まれるのでしょうか。譲渡所得が多ければ多いほど、それに課せられる税金は多くなります。そのため、取得費と譲渡費用に入れられるものはできるだけ入れるようにして、節税対策を取りましょう。

まず取得費ですが、これは売却した不動産を購入した時にかかった費用のことを言います。取得費が不明な場合は、譲渡価格の5%を取得費として計算します。また、譲渡費用とは、不動産を売却したときにかかった費用のことを言います。具体的には、主に以下のような費用が含まれます。

| 取得費に含まれる費用 | 譲渡費用に含まれる費用 |

|---|---|

| ・売却した土地や建物の購入代金 ・売却した建物の建築代金 ・購入時にかかった税金(印紙税、登録免許税、不動産取得税など) ・仲介手数料 ・測量費 ・解体費用 ・設備費 ・増改築費 | ・仲介手数料 ・印紙税 ・解体費用、損失額(土地を売るために建物を取り壊した際にかかった費用と解体した建物の損失額) ・立ち退き料(貸家を売るために、賃借人に立ち退いてもらった場合) ・名義書換料(借地を売る時に地主の承諾をもらうために支払った費用) |

<ポイント3 減価償却>

もし売却するのが一戸建てやマンションなどの建物の場合は、時間の流れとともに劣化し価値が減少するため、取得費から減価償却費相当額を差し引く必要があります。マイホームやセカンドハウスなどの居住用の建物に対する減価償却費相当額は、次の計算式で算出することができます。なお、土地は何年経っても価値は変わらないと考えられるため、土地については減価償却は行いません。

減価償却費 = 建物の取得費 × 0.9 × 償却率 × 経過年数

償却率は、国税庁が発表している以下ものを使用します。注意すべき点は、建物の構造によって償却率が異なるということです。また、経過年数とは、築年数ではなく所有期間のことを指します。なお、経過年数に端数が出た場合、6ヶ月以上は1年として計算し、6ヶ月未満は切り捨てて計算します。

| 建物構造 | 耐用年数 | 償却率 |

|---|---|---|

| 木造 | 33年 | 0.031 |

| 軽量鉄骨 | 40年 | 0.025 |

| 鉄筋コンクリート | 70年 | 0.015 |

<譲渡所得税の計算例>

それでは、実際に上記の計算式を使って、譲渡所得税の金額を求めてみましょう。以下の条件をもとに、短期譲渡所得が適用される場合、長期譲渡所得が適用される場合を考えてみましょう。

●条件

譲渡価格:4,000万円

購入価格:3,000万円(建物2,000万円、土地1,000万円)

購入時にかかった諸費用:100万円(建物60万円、土地40万円)

譲渡時にかかった諸費用:200万円

構造:鉄筋コンクリート

●所有期間4年で売却した場合

この場合、所有期間が5年を超えていないため短期譲渡所得が適用になり、譲渡所得にかかる税率は39.63%になります。

減価償却費:建物の取得費×0.9×償却率×経過年数

(建物価格2,000万円+建物分購入時諸費用60万円)×0.9×0.015 ×4=111万2,400円

譲渡所得:譲渡価格-取得費-譲渡費用

4,000万円-(購入価格3,000万円+購入時諸費用100万円-減価償却費譲渡費用111万2,400円)-200 万円=588万7,600円

譲渡所得税の金額:課税譲渡所得× 税率

588万7,600円×39.63%=233万3,255.88円

譲渡所得税では100円以下は切り捨てになるため233万3,200円が譲渡所得税になります。

●所有期間8年で売却した場合

この場合、所有期間が5年を超えているため長期譲渡所得が適用になり、譲渡所得にかかる税率は20.315%になります。

減価償却費:建物の取得費×0.9×償却率×経過年数

(建物価格2,000万円+建物分購入時諸費用60万円)×0.9×0.015 ×8=222万4,800円

譲渡所得:譲渡価格-取得費-譲渡費用

4,000万円-(購入価格3,000万円+購入時諸費用100万円-減価償却費譲渡費用222万4,800円)-200 万円=477万5,200円

譲渡所得税の金額:課税譲渡所得× 税率

477万5,200円×20.315%=97万81.88円

譲渡所得税では100円以下は切り捨てになるため97万が譲渡所得税になります。

節税対策のための8つの特例・特別控除

前の項で不動産の売却にかかる税金を種類別にご紹介しましたが、場合によっては高額な税金を納めなければならないため、驚かれた方や不安を感じられた方もいらっしゃると思います。しかし、要件を満たせば適用を受けられる控除や特例が存在しますので、所有する不動産に該当するものがあれば税金を安く抑えることができます。それでは、マイホーム売却時、相続した不動産の売却時、土地売却時に活用できる主な特例を見ていきましょう。国税庁のホームページへのリンクを貼り付けていますので、要件などの詳細はそちらをご確認ください。なお、特例の適用を受けるためには確定申告をする必要があります。

<マイホームを売却した時に活用できる特例>

●譲渡益が出た場合

1. 譲渡益が出た場合マイホームを売ったときの特例

通称「3,000万円特別控除」と呼ばれるこの特例は、売却したのがマイホームである場合は所有期間に関係なく譲渡所得から最大3,000万円まで控除できる、という特例です。つまり、売却で出た利益が3,000万円以下であれば譲渡所得税はかかりません。ただし、特例の適用を受けるためには様々な要件を満たす必要があります。例えば、売却した年の前年及び前々年に同じ特例や買い替え特例など他の特例の適用を受けていないことや、親子や夫婦、生計を一にする親族、同族会社などへの譲渡ではないことなどが要件になります。

*参照:国税庁「No.3302 マイホームを売ったときの特例」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3302.htm

2. 所有期間が10年を超えるマイホームを売ったときの特例

この特例は「10年超所有軽減税率の特例」と呼ばれ、上記の3,000万円特別控除と併用することができます。この特例を受けるためには、マイホームを売却した年の1月1日の時点での所有期間が10年を超えていること、前年、前々年にこの特例の適用を受けていないこと、譲渡する相手が直径血族、生計を一にする家族、同族会社などではないことなどの要件があります。

注意:以下の表の譲渡所得は3,000万円特別控除の適用後のものになります。

| 譲渡所得 | 6,000万円以下の部分 | 6,000万円を超える部分 |

|---|---|---|

| 税率 所得税:10.21% (うち0.21%は復興特別所得税) 住民税:4% 合計:14.21% | 所得税:15.315% (うち0.315%は復興特別所得税) 住民税:5% 合計:20.315% |

*参照:国税庁「No.3305 マイホームを売ったときの軽減税率の特例」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3305.htm

3. マイホームを買い換えたときの特例

これは「買い換え特例」と呼ばれる特例で、売却したマイホームの売却益にかかる譲渡所得税の納付を、買い換えたマイホームを将来売却した時まで先送りすることができる、という特例です。この特例を受けるためには、2021年(令和3年)12月31日までにマイホームを売却していること、マイホームを売却した年の1月1日の時点において所有期間が10年を超えていること、居住期間が通算10年以上であること、前年そして前々年に3,000万円特別控除や10年越え所有軽減税率の特例などの適用を受けていないこと、買い換える建物の床面積が50㎡以上であることなどの要件があります。

*参照:国税庁「No.3355 特定のマイホームを買い換えたときの特例」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3355.htm

●譲渡損が出た場合

4. マイホームを買い換えた際に譲渡損失が発生したときの特例

この特例は、2021年(令和3年)12月31日までにマイホームを売却して新たなマイホームを購入しており、かつ旧居宅の売却時に譲渡損失が発生している場合に、その年の他の所得から譲渡損失を控除(損益通算)することができる、という特例です。「損益通算」とは、不動産取引において生じた譲渡損失を、給与所得や事業所得などの他の所得から相殺することで全体的な所得を下げて減税するという手続きのことを言います。売却した年だけで相殺できなかった場合は、その後最長3年にわたって損益通算することができます。

この特例を受けるためには、マイホームを売却する年の1月1日の時点での所有期間が5年を超えていること、買い替える住宅に償還期間10年以上の住宅ローンを利用すること、前年そして前々年に他の特例の適用を受けていないこと、譲渡する相手が直径血族、生計を一にする家族、同族会社などではないことなど要件があります。

*参照:国税庁「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3370.htm

5. マイホームを売却した際に譲渡損失が発生したときの特例

この特例は、マイホームを売却した際に住宅ローンが残っており、かつ譲渡損失が出た場合に、その年の他の所得から譲渡損失を控除(損益通算)することができる、という特例です。この特例を受けるためには、2021年(令和3年)12月31日までにマイホームを売却すること、マイホームを売却する年の1月1日の時点での所有期間が5年を超えていること、売却する住宅に償還期間10年以上の住宅ローン残高があること、前年、前々年に他の特例の適用を受けていないことなどの要件があります。

*参照:国税庁「住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3390.htm

<相続した不動産を売却した時に活用できる特例>

1.相続財産を譲渡した場合の取得費の特例

この特例は、相続税の申告期限から3年以内に相続した不動産を売却していれば、譲渡所得を計算する際、納付した相続税の一定額を取得費として加算できるという特例です。取得費に相続税の一部を加算できれば譲渡所得の金額が減るため、譲渡所得に課せられる税金を減らすことができます。この特例を受けるためには、財産を相続した者であること、そして相続税を納付していることなどが満たすべき要件になります。

*参照:国税庁「No.3267 相続財産を譲渡した場合の取得費の特例」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3267.htm

2. 被相続人の居住用財産(空き家)を売ったときの特例

この特例は、空き家を相続した際に一定の要件を満たせば3,000万円の特別控除を利用できる、というものです。この特例を受けるためには、建物が1981年(昭和56年)5月31日以前に建築されたこと、区分所有建物登記がされている建物でないこと、相続開始の直前において被相続人以外に居住をしていた人がいなかったことなどの要件を満たす必要があります。

*参照:国税庁「No.3306 被相続人の居住用財産(空き家)を売ったときの特例」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3306.htm

<土地を売却した時に活用できる特例>

平成21年および22年に取得した土地を譲渡したときの特別控除

この特例は、2009年(平成21年)に取得した土地を2015年(平成27年)以降に、もしくは2010年(平成22年)に取得した土地を2016年(平成28年)以降に売却した場合に土地の譲渡所得金額から最大1,000万円まで控除できる、というものです。この特例を受けるためには、親子や夫婦などから取得した土地ではないこと、相続や遺贈、贈与、交換、代物弁済及び所有権移転リース取引により取得した土地ではないことなどが適用要件となります。

*参照:国税庁「No.3225 平成21年及び平成22年に取得した土地等を譲渡したときの1,000万円の特別控除」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3225.htm

まとめ

不動産を売却する際にかかる税金には色々と種類があり、支払う額も決して少なくはありません。しかし、事前に基礎的な知識を備えておけば、特別控除や特例などを活用して節税対策を取ることも可能です。税制は複雑で、改正等により変更されることもよくあるため、正確な税額を把握したい場合は税理士や税務署などに相談することをおすすめします。

Facebook

Facebook Instagram

Instagram YouTube

YouTube